比亚迪财险如何在车险红海中实现盈利突破;费用率极低源于生态闭环;赔付率高企下仍扭亏,新能源保险迎来新变量。

比亚迪财险作为车企跨界保险的代表,其发展轨迹充满戏剧性。公司前身易安财险成立于2016年,曾定位专业互联网财产险,但运营中遭遇困难,2020年被接管,2022年进入破产重整。2023年比亚迪介入,完成收购并更名,注入资金并扩展车险业务。这一背景决定了比亚迪财险从起步就带有强烈的产业协同基因,而非传统保险路径。2024年业务逐步铺开,2025年迎来首个完整年度考验,结果超出预期,保费规模和盈利能力双双实现跃升,展现出车企入局保险的独特节奏。

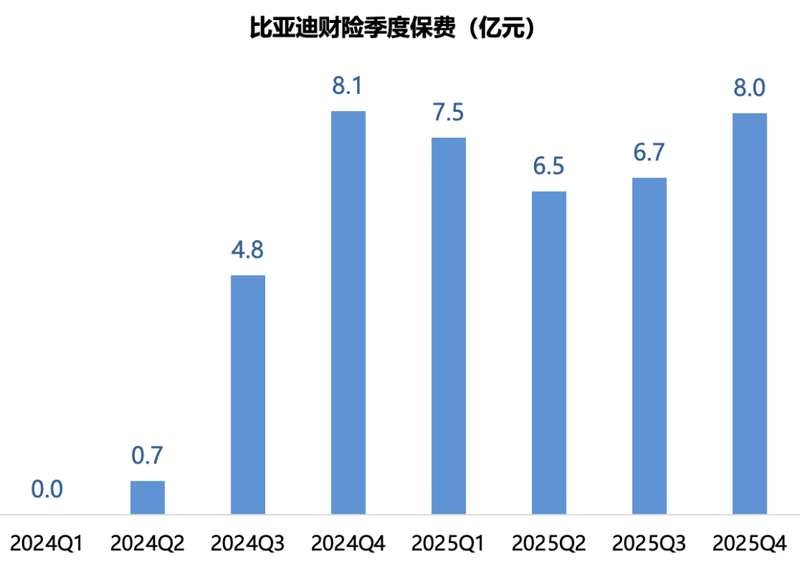

2025年全年,比亚迪财险保险业务收入达到28.71亿元,同比增长超过一倍,标志着业务进入快速成长期。这种扩张并非盲目铺量,而是依托比亚迪新能源汽车销量的强劲支撑。直销渠道成为唯一路径,所有保费均来自内部生态,避免了外部渠道的层层分润。季度数据显示,从2024年末开始,单季保费已趋稳定,2025年整体保持较高水平,体现了规模效应的逐步释放。这种增长模式在财产保险领域较为少见,凸显了垂直整合的优势。

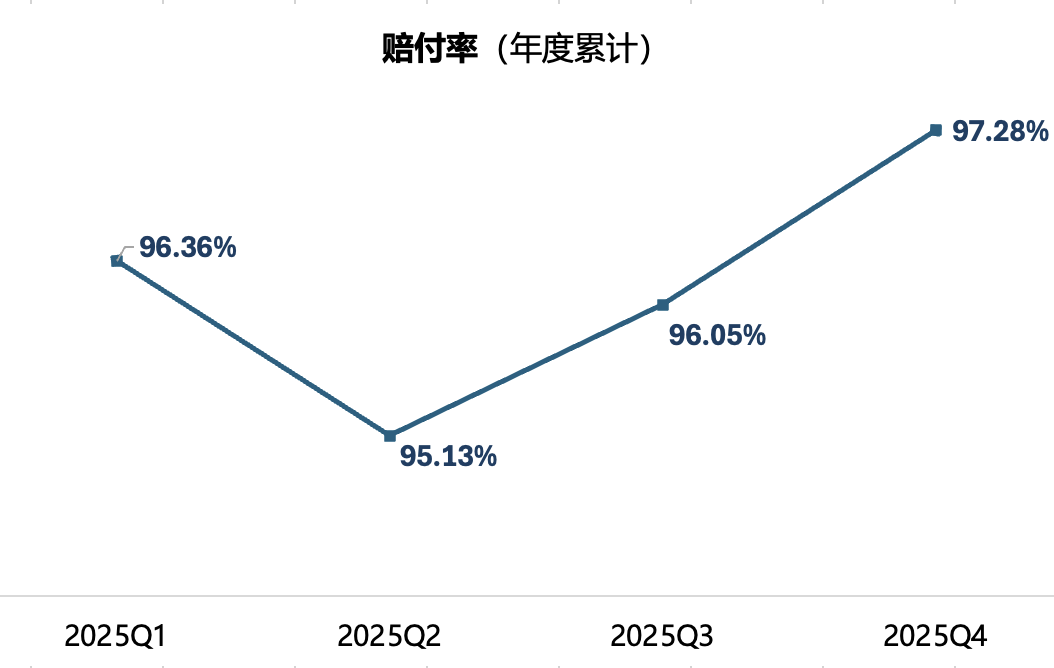

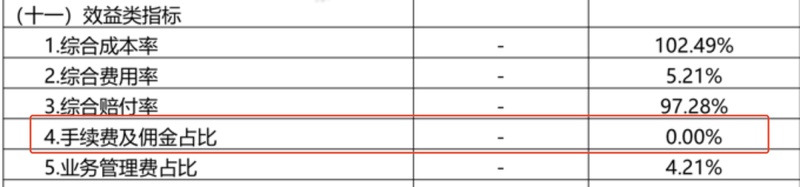

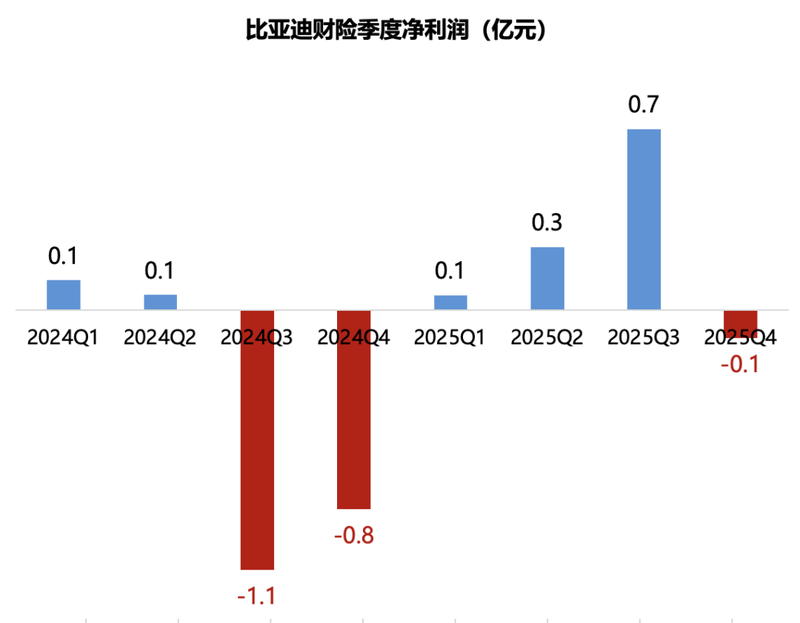

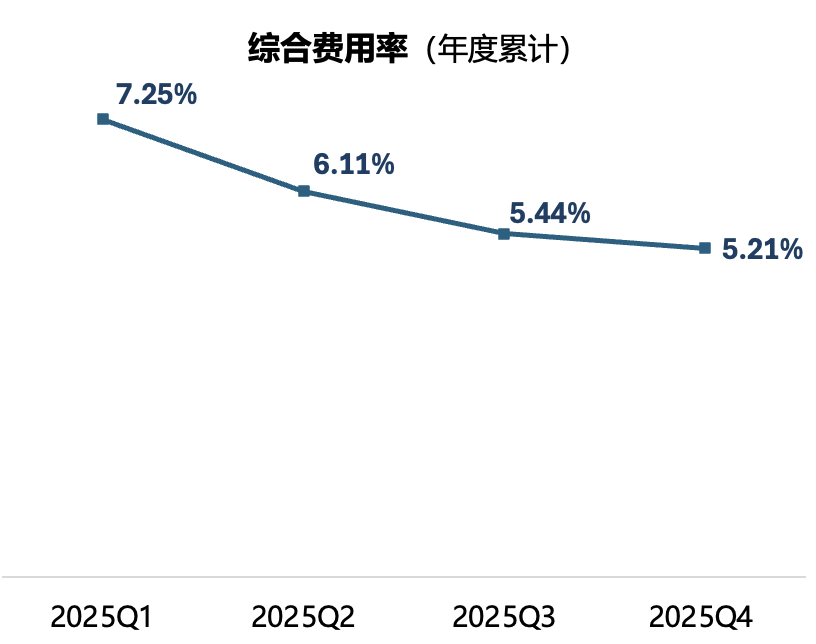

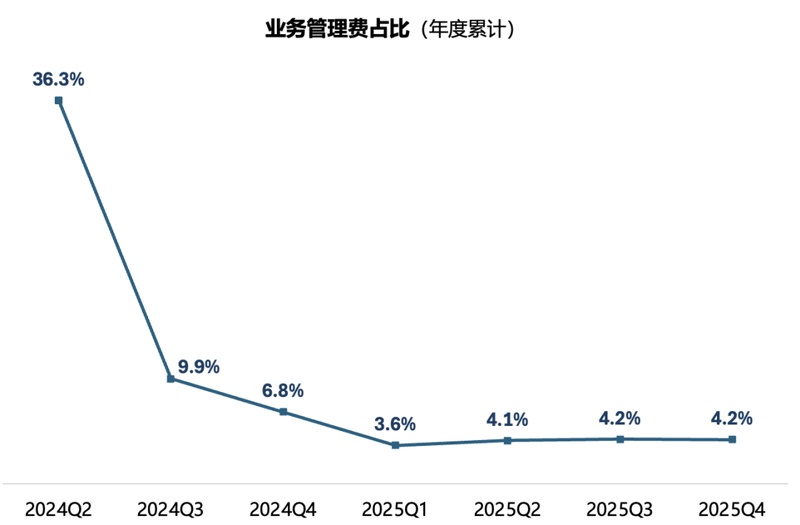

盈利端表现更为亮眼,全年净利润接近9400万元,彻底扭转前期亏损局面。季度盈利呈现前高后波动特征,前三季度持续正增长,四季度虽受投资收益回落和赔付增加影响出现小幅亏损,但全年仍实现正收益。关键在于综合成本率的大幅优化,从前期极端高位降至102.49%,综合费用率降至5.21%的低位。这一变化主要来自渠道费用的近乎归零,以及管理费用的有效控制。赔付率累计97.28%,虽偏高但在可接受范围内,结合投资收益的缓冲,公司整体盈利路径清晰。

低费用结构是比亚迪财险的最大亮点,手续费及佣金支出为零,这在行业中极为罕见。传统财险公司往往需支付大量渠道费用,占比达15%-20%,而比亚迪财险通过直销和生态嵌入彻底绕过这一环节。购车流程中保险选项直接嵌入,车主基数庞大且精准,获客效率远超同行。同时,车辆实时数据为风险定价提供支撑,实现优选客户和快速定损,间接降低赔付压力。这些因素合力造就了费用率的行业低谷,为盈利提供了坚实护城河。

赔付率维持较高水平,主要受新能源车维修成本和风险特征影响。但公司凭借数据优势,能更准确评估电池、电机等核心部件风险,并推动风险减量服务。随着经验积累和车型优化,赔付表现有望逐步改善。投资收益虽有季度波动,但全年贡献显著,帮助平衡承保压力。这种盈利模式体现了车企系保险的差异化路径:不单纯依赖承保利润,而是通过全链条协同实现综合价值。

未来,比亚迪财险的发展空间广阔。新能源车渗透率持续上升,公司可深化风控和服务能力,强化在新能源领域的竞争力。如果自动驾驶技术大规模落地,出险率下降将重塑车险市场,保费规模可能面临调整,但比亚迪凭借低成本和数据闭环,或能更好地适应变化,为车主带来更高效的保障方案。这一案例也为其他车企提供了参考,产业与保险的融合正加速重构行业格局。