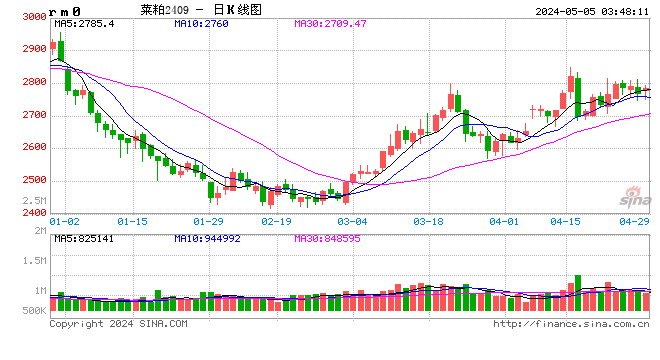

从数据波动看市场走向:4月菜粕价格下行的底层逻辑解析

2026年4月中旬,回顾菜粕市场走势,一个核心判断逐渐清晰:供应端增量压力正从预期转化为现实,并在现货价格上留下清晰印记。

供需格局的阶段性特征

中上旬区间,菜粕市场面临双重压力。供应端,大豆及菜籽增量预期持续施压,原料端的故事早在3月下旬就已埋下伏笔——华南区域沿海油厂迎来三船加籽抵达,等待通关。需求端则呈现另一种景象:南方气温回升不稳,水产养殖启动不及预期,饲料投料量有限,终端采购意愿不强。

豆粕下行形成联动效应。与菜粕类似,豆粕现货价格重心下移,两者价差区间670-720元/吨。这一价差结构影响了饲料配方调整方向,也进一步压制了菜粕需求弹性。

关键数据的验证

4月20日是个观测节点。当日菜粕现货均价2275元/吨,较上周一均价2310元/吨下跌35元/吨,环比跌幅1.52%。数据看似温和,但放在更长周期审视:4月菜粕现货均价2299元/吨,环比跌幅6.75%,同比跌幅8.79%。

库存数据揭示更深的结构变化。截至4月17日,沿海地区主要油厂菜籽原料库存参考24.10万吨,较上期增加10.10万吨,增幅72.14%。原料库存大幅攀升,而菜粕现货库存仅2.00万吨,较上期减少0.20万吨,降幅9.09%。这种库存分化是理解市场的关键:原料进来了,但产品还没大量释放。

5月供应压力的传导路径

关键时间窗口在4月末至5月上旬。广东东莞、茂名及福建油厂加籽抵港并等待通关,开机时间暂定4月末及5月上旬。27-30船的加籽买入计划,按压榨周期测算,4-8月将持续释放产量压力。

5月中旬是关键观测点。建议关注广东及福建油厂加籽启动压榨动态,届时4-8月采购的加籽将进入集中压榨阶段,菜粕市场供应将迎来实质性增量。

价格预判与操作策略

下旬预判:现货均价或小幅回落,参考2250-2270元/吨。供应端先稳后增格局确立,主要港口菜粕库存总量或先降后增,4月下旬部分进口菜粕将陆续到货。

策略建议:采购端建议随用随买,保持低库存运营,规避价格下行风险。关注豆菜粕价差变化——若价差扩大,替代需求或转向豆粕;若价差收窄,菜粕需求相对稳固。供应端关注通关进度与开机节奏,4月末至5月上旬是重要观察窗口。