江苏券商整合再启,东吴拟收购东海控制权;行业并购浪潮涌动,估值修复窗口已现。

证券行业并购重组再度成为市场焦点。江苏两家本土券商的整合动作,标志着2026年券业整合进程正式拉开序幕。这一事件不仅反映区域金融资源优化配置的趋势,也为整个行业高质量发展注入新动力。

3月2日,东吴证券发布公告,公司正在筹划通过发行A股股份的方式收购东海证券控制权,并与常投集团签署意向协议,拟购其持有的东海证券股权,以实现控制权的获取。自当日起,东吴证券股票停牌,预计时间不超过10个交易日。此举属于江苏省内券商间的整合,双方地域相近、业务具有一定互补性,有望在财富管理、投资银行等领域实现协同,提升综合服务能力。东吴证券作为江苏头部上市券商,此次动作有助于进一步巩固区域市场地位,推动资源向优质机构集中。

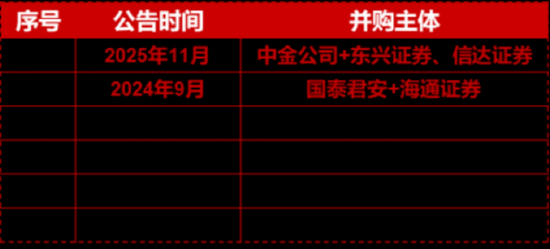

近年来,券商并购重组案例频现,已成为推动行业集中度提升、竞争力增强的重要路径。多起标志性重组落地,显著优化资源配置,促进市场健康发展。进入2026年,作为“十五五”开局之年,行业整合预期进一步升温。监管导向明确,强调防风险、强监管、促高质量发展,中小券商差异化发展与头部机构外延扩张并行。机构分析指出,并购重组有助于头部券商规模优势、品牌优势持续凸显,整体行业正步入估值与业绩双修复的积极阶段。

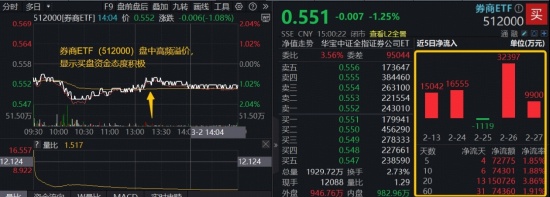

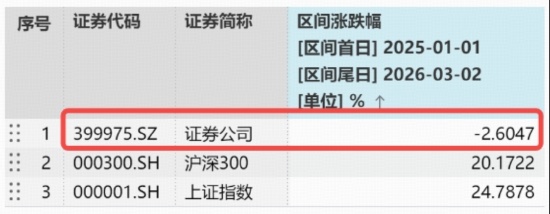

行情层面,受外部因素影响,券商板块短期震荡调整。顶流券商ETF(512000)场内价格出现回调,下探近期低位区间。尽管如此,资金态度显示出较强韧性。该ETF盘中多次出现高频溢价交易,买盘意愿明显。上交所数据显示,近5日该ETF累计净流入显著,反映出机构与投资者在低位布局的积极性。板块整体滞涨特征突出,与大盘表现形成对比,个股多数承压,但少数标的逆势表现,显示市场分化加剧。

估值角度观察,证券公司指数市净率处于历史较低水平,位于近10年较低分位点,与基本面存在明显背离。机构持仓比例亦偏低,配置处于低位。这种错配为后续修复提供空间。多家券商研报强调,当前板块具备较高配置价值,在盈利能力逐步修复趋势下,估值提升潜力较大。

展望后期,多重边际变化向好值得关注。首先,市场交投活跃度同比改善趋势确立,券商业绩弹性有望逐步释放。其次,新开户数据表现亮眼,为市场注入增量资金,并为中长期行情奠定基础。此外,券商融资渠道活跃,杠杆扩张有助于推动回报率水平提升。这些因素共振下,板块估值修复空间被机构普遍看好。多家分析认为,在中长期资金入市加快、政策呵护市场稳定的背景下,成交活跃度保持有利态势,券商盈利能力将持续改善,估值与业绩共振可期。

对于投资者而言,有行情时布局券商板块成为共识。券商ETF(512000)及其联接基金被动跟踪中证全指证券公司指数,一键覆盖多家上市券商,实现头部与中小机构的均衡配置。该ETF规模较大,流动性居前,成为高效投资工具。理性投资前提下,建议投资者结合自身风险承受能力,注重仓位管理与风险控制。

市场波动始终存在,短期表现不代表长期趋势。数据来源于公开渠道与交易所,指数历史表现不预示未来。机构观点来源于多家券商研报,强调并购重组主线与双修复逻辑。提醒投资者,投资需谨慎,高度关注动态变化。