【深度拆解】存储芯片涨价重锤消费电子:蓝思科技单季首亏背后的产业链博弈

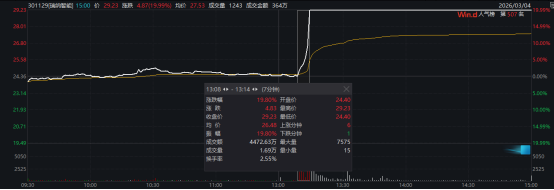

2026年4月16日,蓝思科技股价单日暴跌超过13%,刷新了近年来的单日跌幅纪录。开盘跳空低开,直接原因是公司刚发布的2026年第一季度财报出现了上市以来的首次单季度亏损。这个信号值得所有关注消费电子产业链的投资者高度警惕。

财报冰点:多项核心指标全面滑坡

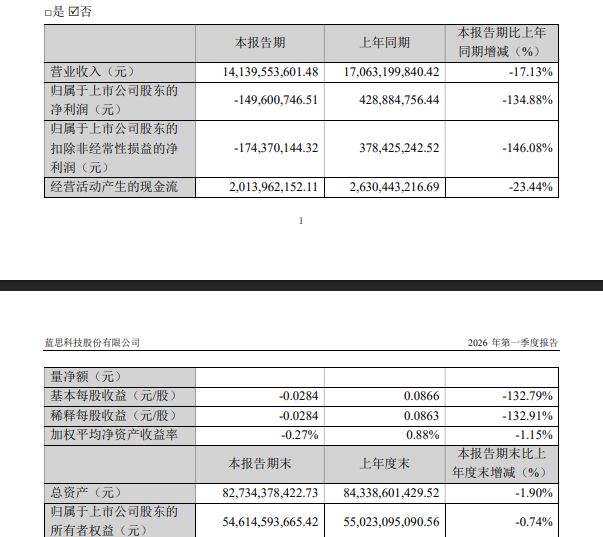

仔细拆解蓝思科技这份一季报,数据触目惊心。公司第一季度实现营业收入141.40亿元,较上年同期的170.63亿元同比下降17.13%;归属于上市公司股东的净利润为-1.50亿元,同比大幅下降134.88%。这不仅是简单的业绩下滑,而是从盈利转为亏损的根本性转折。更值得关注的是,几乎所有披露的财务指标都出现了不同程度的同比下滑,这种全面性衰退在蓝思科技的上市历史中尚属首次。

将时间轴回拨到2025年全年,蓝思科技的业绩表现又是另一番景象。公司全年实现营收744.10亿元,同比增长6.46%;归母净利润40.18亿元,同比增长10.87%;毛利率维持在15.99%,净利率为5.43%。核心业务智能手机与电脑类贡献营收611.84亿元,同比增长5.94%,占总收入比重超过82%。智能汽车座舱业务实现营收64.62亿元,同比增长8.88%;AI眼镜等智能穿戴业务增长迅猛,营收39.78亿元,同比大增14.04%。

根本症结:存储芯片结构性缺货的成本传导

业绩变脸的直接推手是消费级存储芯片的涨价潮。2025年第四季度,蓝思科技单季营收就已经开始承压,当季营收207.47亿元,同比下降12.34%,归母净利润11.75亿元,同比下滑6.23%。这个下行趋势延续到2026年第一季度,非但没有缓解,反而加速恶化。

深层原因在于存储原厂的产能结构发生了根本性转变。三星、SK海力士、美光三大存储原厂已经把产能永久性转向HBM内存、企业级SSD等AI用的高端产品,消费级内存和固态硬盘的产能被大幅削减。这种结构性变化导致消费级存储市场面临持续性的供应紧张。

从时间维度分析,芯片厂扩产需要1-2年的建设周期,短期内根本无法填补消费端缺口。多方机构预测,本轮存储芯片缺货涨价很可能延续到2027年。这意味着蓝思科技的核心客户将持续面临生产成本压力,进而压缩对供应链的采购量和采购价格。

汇率冲击:五亿损失背后的外汇风险敞口

除了主营业务的成本压力,汇率波动也成为拖累一季度业绩的重要因素。蓝思科技海外客户占比较高,美元收入金额较大,产品结构以结构件和功能模组为主。粗略估算,仅汇率因素就造成约5亿元的损失。这一数字在净利润中的占比不容忽视。

2026年一季度,美元对主要货币的汇率波动加剧,而蓝思科技的结算周期和定价机制无法完全对冲这种短期波动带来的损失。对于一家收入规模数百亿的制造业企业而言,外汇风险管理能力直接影响最终盈利表现。

转型阵痛:消费电子压舱石面临重构

蓝思科技的业务结构高度集中,手机和电脑相关收入占比超过八成。这种单一依赖在行业景气上行期是优势,但在供应链紧张时期就成了脆弱性。当存储芯片涨价时,品牌方只能减少订单、降低配置、推迟发布新机型。传导到蓝思科技,就是订单减少、客户压价、出货速度放缓的三重打击。

智能头显、智能穿戴等新兴业务同样无法独善其身。这些业务同样依赖存储芯片,一边是原材料成本上涨,一边是消费电子整体行情不佳,两头挤压之下,增长动力被明显削弱。

布局未来:多极业务矩阵的价值重塑

危机之中也有转机。蓝思科技正在加速从消费电子向AI全产业链精密制造转型。在具身智能机器人领域,公司已成为全球最大硬件制造平台之一,2025年人形机器人与四足机器狗出货量突破万台,深度绑定特斯拉等北美头部客户。商业航天领域,公司自2023年起持续向头部商业航天客户批量供应地面接收器结构件模组,航天级UTG柔性玻璃正在与国内外商业航天客户进行联合研发。

折叠屏业务是今年下半年的重要看点。蓝思科技在大客户折叠机项目中供应UTG玻璃、PET膜、玻璃支架、3D玻璃盖板等核心部件,新项目价值量较高。从二季度开始,这些零部件将逐步放量,各板块增长点有望在下半年和明年实现集中式爆发。

研判建议:关注周期拐点与转型成效

对于产业链投资者而言,当前需要关注两个核心变量。第一是消费级存储芯片涨价周期的持续时长和幅度,这将直接影响蓝思科技今年剩余时间的毛利率表现。第二是新兴业务的规模化释放节奏,特别是折叠屏项目和人形机器人业务的实际订单情况。

公司表示2026年随着新兴业务规模化释放与消费电子行业回暖,业绩有望稳步修复。如果下一季度财报出现边际改善信号,超跌的股价大概率会迎来估值修复行情。投资者需要在风险与机遇之间保持动态跟踪,理性评估产业链复苏的节奏。